一碗粥年卖15亿,一年新开2万家店

一碗粥,喂饱了中国14亿人。

《周书》说“皇帝蒸谷为饭,烹谷为粥。”中国的粥在四千年前就已经为食用,2500年前开始作药用。

中国人对粥有多热爱?

持续几千年,依旧热爱如初。粥,是食材、水和米精华的交融,即是果腹的食物,又是文化的积淀,凝结人生百态,融合世间百味。

粥,是一个健康且不贵的品类,还具有全季节、全时段,全人群覆盖的天然优势。

它可以是早餐,或是午晚餐,还可以是宵夜的佳肴,即可以当做主食充饥,也是身体虚弱时补充体力的小食。粥品类既符合了快餐的属性,同时又涵盖正餐、休闲餐的消费场景。

既定的品类消费认知优势,让品类能生长出大品牌,大连锁,门店遍地开花。

这个平常到不能再平常的食物,有些品牌依靠模式开店上千家,有些品牌坚持直营,稳扎稳打深耕市场,收获一众食客。

今天,我们来聊聊粥品类的商业版图,以及头部品牌的发展轨迹,探寻品类现存威胁和发展机会,仅是笔者个人思考,没有对错,欢迎讨论。

1、一碗粥,缔造连锁品牌

最早的时候,粥仅能作为一个常见又低端的品类,大部分是潜藏在早餐店当中,搭配包子、油条解决一顿早饭,或是夜宵大排档里的一份砂锅粥,酣畅淋漓,再或者是生病、酒后来一碗热腾腾的粥,缓解身体的不适。

当时很少有人专门去喝粥,也并没有卖粥的专门店,虽然产品认知度很高,但只能算是一个大而杂的品类,很多都是夫妻粥店,或是餐厅里一道常见的主食。

粥的品类发展,离不开市场变化和互联网的推动。

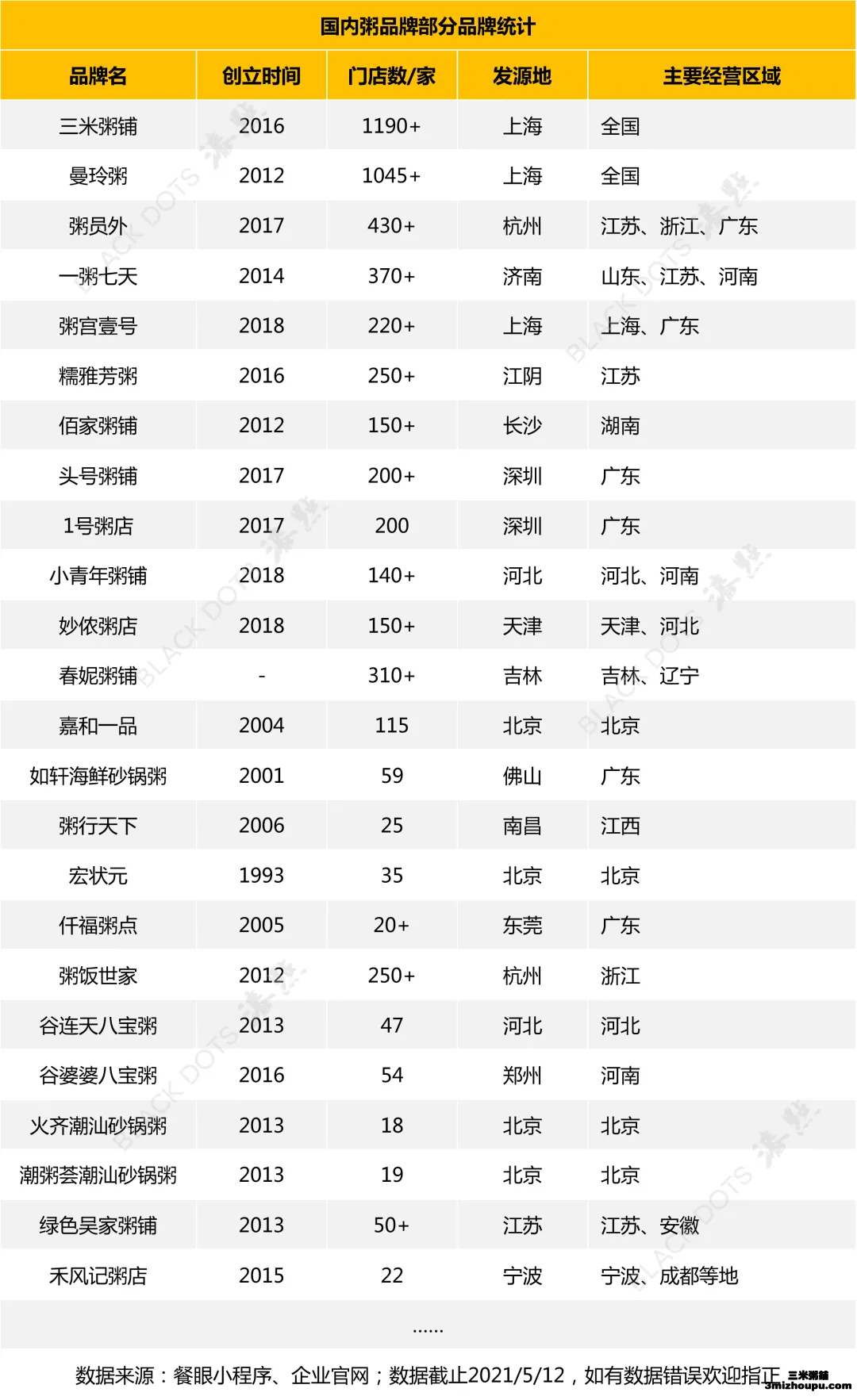

2000年左右,粥品类开始品牌连锁化发展,比如1992年创立的宏状元,2001年创立的如轩海鲜砂锅, 2004年创立的嘉和一品,以及2005年创立的仟福粥点,几乎都是那段时间创立的。

推动粥品类走向品牌连锁化的,有很大一部原因是因为2003年的非典,人们开始重视营养和健康,这让本身有着健康养生效能的粥品类迎来巨大的市场机会。

另一次转折是在2010年,潮汕砂锅粥开始北上,补齐了北方可靠海鲜粥的这一细分品类。潮汕砂锅粥在北京市场大火,跑出了潮州荟、火齐、潮本味等潮汕砂锅粥品牌。(目前潮本味门店全数关闭)

2012年,这一年外卖平台崛起。借助外卖渠道,跑出了千店规模的曼玲粥、三米粥铺,以及粥员外、粥宫壹号、糯雅芳粥等一批专注线上O2O赛道的粥品牌。

粥既可以作为主食,又可以作为小食,消费场景贯穿全天,赋予品类更丰富的消费场景,这让粥品类能在餐饮市场里屡屡跑出黑马大牌。

数据整理:漆点餐研社

将粥品类粗略分为线上O2O模式、快餐模式、正餐/休闲餐三类模式,分别将品牌做个梳理。

首先,专注线上O2O模式的粥连锁品牌,其中三米粥铺、曼玲粥门店遍地开花,分别开出1190多家和1045+家门店,是粥品类里唯二突破千家门店的粥连锁品牌。

在外卖大势所趋的时代下,它们抓准了互联网带来的巨大机遇,选择“外卖粥”这种模式轻、复制快的模式,借助外卖平台之力,快速发展出千家百家的规模。

其次,粥搭配小吃小点组合成的快餐模式。

最后,粥品类还可以搭配地方菜系,组合成休闲餐或正餐的商业模式

目前除了专注外O2O模式的粥店,通过加盟连锁的方式,突破发源地市场的限制,多数的粥品牌坚持直营,深耕本地市场,仍然偏安一隅。

其实,粥品类的延展性很强,粥店可以搭配其它产品线,组合成多种经营模式。

其一,粥搭配小点小吃切入快餐/休闲餐赛道,这一模式有极大的市场需求,另一种是搭配正餐或点心等产品线,拉高人均客单格,定位正餐/休闲餐的消费场景。

卖粥,是一门好生意,就连肯德基、麦当劳都瞧上粥这单生意。

与此同时,“粥”的制作已经完全实现食品化,譬如银鹭推出速食粥品牌“好粥道”,线上购物平台还有各式各样的速食粥、冻干粥、谷物粥等方便产品售卖,就连全家、罗森、711便利店品牌,都上线“粥便当”,切入粥品类赛道,填补市场空缺。

2、一碗粥的生意经

粥这个品类跟粉面饭相比,还算不上一个大品类,品牌规模远看似不如它们庞大,但不意味着品类市场需求小。粥品类看似并不高频的消费,却是外卖三大单王品类之一。

随着文明城市建设的推进,街边粥店、早餐小店消失,2000年粥品类走向品牌连锁化,2012年互联网餐饮开始盛行,外卖平台的快速崛起,推动粥品类的高速发展。

相关数据统计,截至2020年5月,全国粥品类的品牌已超过2.6万个,而仅排名前12座城市的粥门店就已超过10万家。

目前粥品类还未形成固定的市场格局,这一行业迄今为止孕育出三米粥铺、曼玲粥连锁外卖品牌,率先突破千店规模,拉开与一众外卖粥品牌之间的距离,但依旧只占很小的市场份额。而且,不同的模式组合,还滋养了仟福粥点、嘉和一品、宏状元、如轩砂锅粥、粥饭世家等区域品牌。

01一骑绝尘:三米粥铺与曼玲粥

“2020中国粥品优质品牌”榜单中,三米粥铺、曼玲粥强势登榜,两者门店均超过1000家,在门店规模上遥遥,门店遍布全国。

图片来源:红餐网

曼玲粥如今非常大的对手是三米粥铺,它们都是线上O2O模式的追随者,通过平台高速发展至如今千家门店规模。

2012年曼玲粥铺创立,虽说是前辈,但2016年成立三米粥铺却后来者居上,三米粥铺全国1190多家门店,曼玲粥店全国1045家门店,数量相差百余家。

1) 一碗粥的小生意

徐金厂是个90后,在创立三米粥铺之前,在餐饮圈已经小有成绩,当时做的“久喜便当”快餐品牌,开出过十几家店。

徐金厂凭借过往的经验,准备以粥为主打,瞄准线上市场,做线上020的粥连锁品牌。粥品类的外卖小店,投资成本不高,而且毛利高,简单易复制,非常适合当做创业项目。

图片来源:三米粥铺官网

三米粥铺后生势头更猛,2017年起开放加盟,2018年全国门店就已经突破500家,月交易额突破八千万单,4年时间完成千店规模。

过去传统的粥店一年能新开四五十家新店已经很厉害了,而这个品牌的年增长直接翻了十倍,可见粥品类在不同模式和玩法下,会带来不同的结果。

3、粥品类,大市场

袁枚《随园食单》中写:“见水不见米,非粥也;见米不见水,非粥也。必使米水融合,柔腻如一,而后谓之粥。”

想要做出一碗好粥,还要通过时间的锤炼和经验的积累的,品牌也是同样。

跟粉面饭相比,粥还远不算是一个大品类。过去传统的粥店一年能新开几十家店已经算是很厉害了,但后来者借助O2O模式开出了千店规模,足以可见,粥品类是条可以做大规模的优质赛道。

此前,粥类市场基本都是区域性品牌,门店扩张速度极慢,但三米粥铺、曼玲粥借着外卖崛起的东风,短短数年间就开出了千家门店。

粥品类能生长出大品牌,主要是因为品类的先天优势所赋予的。

01 认知度高,全时段生意

粥在日常生活中再平常不过了,喝粥本就是老百姓千年来形成的饮食习惯,无论是南北方,还是男女老少,粥是有大众认知基础的品类。

可以说粥是具有全季节,全时段,地方人群全覆盖的天然优势。

粥可以当做早餐,搭配炒菜可以是一顿午餐或晚餐,搭配点心可以是早茶、下午茶、夜宵,对比粉面饭品类,粥是一门24小时的生意。粥既可以作为主食,又可以作为小食,饮食消费场景贯穿全天。

品牌的背后是品类。每一个成功的品牌背后,都有一个超级品类。

一碗熬好的粥,口味清淡,平常无奇,但却是一个好品类。

喝粥是国人千百年来形成的饮食习惯,无论北方南方、无论男女老少都爱喝粥,这是潜藏着大机会的品牌,但还没有哪个品牌正真成为标志性的品牌,可见品类未来还有更大发展空间。

粥可以当做早餐,搭配炒菜可以是一顿午餐或晚餐,搭配点心可以是早茶、下午茶、夜宵,对比粉面饭品类,粥是一门24小时的生意。粥既可以作为主食,又可以作为小食,饮食消费场景贯穿全天。

02 毛利高,简单易复制

卖粥是一门赚钱的生意,粥最基本的构成是米和水,而且做起来简单,易复制,而且毛利高,毛利基本上能达到百分之七八十。

据大量数据显示,顾客对外卖最理想的价位是20元左右。对大部分品类来讲,这个价位很难赚到钱,但粥品类却是不一样,相比其他品类它的毛利很高。

除此之外,粥品类的特点之一就是操作简单,很容易做到标准化,相比中式正餐高度依赖厨师,粥品类依赖人工的程度要低很多。

这个品类天生具备双重形象,单价可高可低,多个细分业态也崛起填补了粥消费的高低端。

譬如,潮汕砂锅粥走的可靠路线,丰富的海鲜增加粥的溢价,客单价就相对要高;但类似皮蛋瘦肉粥,小米粥、八宝粥等产品,又能做到很低的价格,走低价的外卖模式。

随着城市化红利,街边小店慢慢消失,加之外卖模式的崛起,让粥品牌得以成倍的速度发展。

以外卖门店为例,在不考虑人工成本的情况下,小面积门店成本更轻,线上需求大,订单销量高,是以三米粥铺、曼玲粥一批为代表的粥品牌能快速成为全国品牌的主要原因。

在消费者认知中,熬粥是一件麻烦的事,所以大部分消费者更愿意进店或者点外卖。纯外卖店竞争激烈,商场门店经营成本又高,转移至新的渠道或许是个新机会。

或许粥品类的渠道差异机会在社区或下沉市场,尤其是做堂食+外卖的全时段的性价比社区小店。随着城镇化进程加快,很多街边小摊小店被取代,粥品类的连锁化、品牌化趋势已经显现。

品牌的背后是品类。每一个成功的品牌背后,都有一个超级品类。

一碗熬好的粥,口味清淡,平常无奇,但却是一个好品类。

喝粥是国人千百年来形成的饮食习惯,无论北方南方、无论男女老少都爱喝粥,这是潜藏着大机会的品牌,但还没有哪个品牌正真成为标志性的品牌,可见品类未来还有更大发展空间。

【以上文章如有实际开店成本及盈利数据,则仅供参考,具体详情以商家实际情况为准!】

下一篇:做好餐饮的四个关键点!